意外险

每天快节奏的生活,上下班开车、地铁、公交,每年国内外的旅行度假。小到磕碰伤,大到意外身故残疾,意外险都可以保障在内。

(注:意外险不推荐储蓄型,消费型每年购买一次不涉及到续保难的问题,第二年购买当时性价比高的产品就好了)

产品特点:

1.可以选择私立医院就诊(一般意外险只可以选择公里二级及以上医院的普通部就诊)

2.包含猝死责任(一般意外险不包含)

3.高额的住院津贴

4.航空意外最高可赔偿300万

医疗险

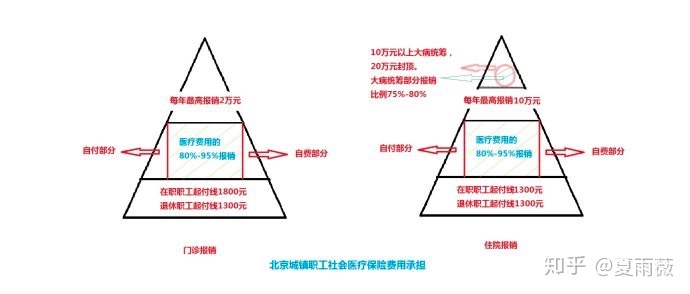

日常的疾病、意外的门诊住院治疗费用,例如经常伏案工作颈椎、腰椎出现问题对于IT行业的朋友们已经屡见不鲜了。以北京举例,挂个号,做个CT、两周理疗、拿点药,大概两三千块不止。

北京的社保门诊起付线是1800块,也就是每年1800以内是需要自费的,花销1800以上的部分社保报销社保内可以报销的部分,也就是自费药、非普通号(特需门诊、国际部、私立医院)这些是不给予报销的。

有些公司只给员工上了社保,有些公司在社保的基础上给员工补充了医疗保险,还有些公司只给高层上了补充医疗保险。而补充医疗保险每家公司的质量也是不同的。

质量高些的可以报销社保后剩余的费用,也就基本不需要自己花钱,有些公司则是报销社保报销后剩余的部分的50%,每个人的情况不一样,需不需要个人在补充商业医疗险可以发给我看看公司的报销详细内容,我在来分析吧~

如果单位没有给补充医疗保险,可以自己选择补充商业保险——中端医疗保险,就可以完全满足日常的公立医院的就医需求了。社保报销后几乎就不需要在自费了。额度还可以根据自身需求来调整。

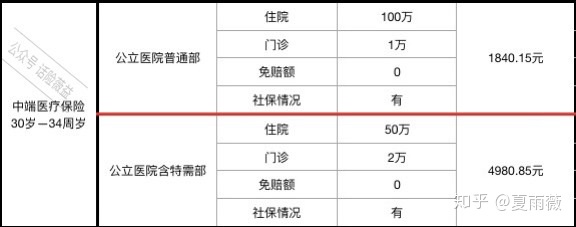

下图为某中端医疗保障额度和费用(不限自费药的使用)

寿险

保障家庭的经济支柱突然意外/疾病身故,孩子的教育费用、爱人的生活费、老人的赡养费、家里的车贷房贷、家人再无偿还能力的问题。

寿险分为终身寿险和定期寿险两种类型

终身寿险:字面意思理解,无论多大年纪去世,保额都会留给受益人。作为传承之用。

定期寿险:在约定的年纪之前身故,给付受益人保额,作为家人近几年的生活保障。

定期寿险费用举例:

30岁男性 20年缴费 保障到70周岁 保额100万 5240元/年

重大疾病保险

保障重大疾病后造成的经济影响、几年内没办法正常工作造成的收入损失,不影响家庭原有的生活质量。

在重疾险配置要依个人情况而定,貌似重疾险保障的内容都差不多:25种必保重疾,几十种甚至上百种保障的病种,轻症的赔付比例几乎都是基本保额的25%、30%的样子。但细细比对条款,每家的重疾险的区别还是较大的。

要根据自己的身体情况、家族病史、年龄、所在地区、个人收入、家庭收入、支出、已有保障、保费预算等综合分析重疾险最终配置产品。

重疾险分为:终身型 定期型 一年期型